Банки активно готовятся к кредитному сезону!

12.03.2013

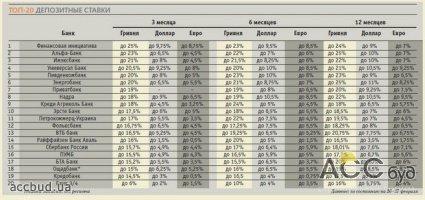

Конец 2012 г. стал самым удачным моментом для открытия вкладов. У банков катастрофически не хватало средств, и они платили по гривневым депозитам максимальные проценты — до 28–30% годовых. Именно на них польстилось население и за считанные месяцы завалило финучреждения средствами. Теперь напичканные гривней банки готовы двигаться в обратном направлении — снижать депозитные ставки. За январь–февраль они уже просели на 3–5% годовых и еще столько же могут потерять до конца марта.

Победили удобные и щедрые

В октябре–декабре 2012 г. фин-учреждения смогли отыграться за провальную депозитную программу третьего квартала. 175 банкам удалось увеличить привлечения от населения сразу на 12,6% (против 6,6% прироста в июне–сентябре), от корпораций — на 5% (2,9%). Сбылась и другая мечта финансистов: 56,4% из собранных от физических и юридических лиц пришлись на гривневые вклады.

Еще в середине 2012 г. украинцы тяготели к госбанкам, вложения в которые гарантируются в полном объеме госбюджетом (а не 200 тыс. грн. компенсации из Фонда гарантирования вкладов физлиц). Но уже в конце прошлого года их стали больше интересовать выгода и удобство. В четвертом квартале лидером по приросту депозитного портфеля физлиц стал Приватбанк, обладающий самой разветвленной сетью отделений после Ощадбанка (более 3 тыс. точек) — он привлек 3,4 млрд грн. (портфель вырос до 85,9 млрд грн.).

На втором месте оказалось одно из самых щедрых на проценты финучреждений — Дельта Банк, специализирующийся на дорогом мелкорозничном кредитовании. Он предлагал едва ли не самые высокие на рынке депоставки и собрал у населения 1,9 млрд грн. (увеличил депопортфель до 13,4 млрд грн.). Третью строчку в рейтинге "народной любви" занял Сбербанк России, отличившийся в конце года агрессивным продвижением вкладов и нарастивший депозитный портфель физлиц на 1,5 млрд грн. (до 9,1 млрд грн.). Финучреждению предстояло крупное погашение по двухлетним корпоративным облигациям (на 750 млн) уже в январе 2013 г., так что оно остро нуждалось в гривневых ресурсах.

Куда прозаичнее объясняются сборы финансистов на корпоративном рынке. Депозитные портфели юрлиц сильнее всего приросли у трех банков, два из которых государственные — Укрэксимбанк и Ощадбанк (на 10,1 млрд грн. — до 29 млрд грн. и 1,5 млрд грн. — до 9,5 млрд грн. соответственно). Третий лидер — Креди Агриколь Банк, "дочка" французского Credit Agricole, который сейчас объединяет две свои структуры в Украине: КИБ Креди Агриколь и Креди Агриколь Банк.

Главная причина этого депозитного рекорда кроется в слиянии портфелей двух финучреждений, долгое время существовавших порознь, как отдельные структуры. Природу любви корпораций с госбанкам сегодня объясняют по-разному. Самая же правдоподобная версия сводится к банальному принуждению: поговаривают, что работники Укрэксимбанка и Ощадбанка настояли на исполнении госкомпаниями давнишнего постановления Кабмина об обязательном переводе их счетов из коммерческих в государственные финансовые учреждения.

Цена страха

Чтобы достучаться до сердец вкладчиков в четвертом квартале, банкирам приходилось активно повышать ставки и предлагать новые краткосрочные продукты. "Украине предстояли парламентские выборы в конце октября, и население опасалось падения курса гривни. В такой ситуации граждане не были готовы к размещению средств на длительные сроки", — отметил в беседе с "ДС" председатель правления банка "Финансовый партнер" Ростислав Павличенко.

Проценты повышались в два этапа: во время первого (с середины октября по середину ноября) доходность гривневых вкладов населения подросла в среднем по рынку на 2–3% годовых, на втором (под новогодние праздники) — еще на 1–1,5% годовых. Проценты по долларовым депозитам увеличивались менее резво: сначала на 0,8–1% годовых, затем на 0,3–0,5% годовых. В итоге к концу 2012 г. средние ставки по вкладам в гривне достигли 22–24%, максимальные — 26–28% (иногда возникали предложения до 30%). Средняя же доходность вложений в американской валюте колебалась в рамках 5–6%, максимальная — 9–10%.

В этих же рамках находились проценты и по депозитам юридических лиц. Разница лишь в том, что компаниям, оформляющим вклады, чаще всего гарантировалась еще и кредитная поддержка: бланковый овердрафт (беззалоговый кредит) на заранее оговоренную сумму. У рядовых граждан такой возможности не было. Да и сроки их вложений оценивались по-разному: для физлиц краткосрочным депозитом считался вклад до трех месяцев, для юрлиц — до одной недели. Повышение же ставок сказалось исключительно на коротких вложениях. По 12-месячным гривневым депозитам населения и корпораций банки продолжали платить 20–22% годовых, по долларовым — 5,5–7% годовых. "Никто не хотел надолго затариваться дорогостоящими ресурсами, ведь все понимали, что со временем они начнут дешеветь", — объяснил Ростислав Павличенко. "Например, в депозитном портфеле нашего банка вложения меньше года занимают порядка 62%", — дополнил его заместитель начальника управления розничного и малого бизнеса Индустриалбанка Константин Варнин.

Распространенным в конце прошлого года явлением стало массовое открытие мультивалютных вкладов: принимая гривневый депозит под 20–24% годовых, банк обязывался конвертировать его в доллар или евро по первому требованию клиента и сделать это без дополнительной комиссии. Их активно открывали и физлица, опасающиеся девальвации гривни, и компании, которые в конце года не успели перезаключить все договоры на 2013 г. (поскольку не знали, в какой валюте придется совершать платежи по импорту). Разумеется, банки с неохотой брали на себя валютный риск, но понимали, что лишь так могут угодить клиентам. "Вряд ли подобные депозиты продолжат активно предлагаться банками в начале этого года, когда не будет острой потребности в ресурсах", — считает Ростислав Павличенко.

Попутно финансисты старались нарастить продажи других продуктов. "Комбинации могли быть самыми разными. К вкладу мог предлагаться, например, страховой полис (жизни или медицины) или карточка — платежная или кредитная. Повышенная депозитная ставка могла прилагаться и к целому пакету услуг, в который входят не только карточные сервисы, но и денежные переводы, интернет-банкинг и многое другое", — рассказал "ДС" начальник отдела развития продуктов Банка Кипра Владимир Линник.

"Многие банки предлагали интернет-банкинг не только как сопутствующую услугу, но и как базовый сервис. Давали возможность посредством интернет-банкинга дистанционно открыть депозитный счет", — дополнил коллегу заместитель председателя правления УкрСиббанка Константин Лежнин. Открывать такие вклады без визитов в банковские отделения удавалось владельцам текущих счетов: им не приходилось вносить наличность в кассу, они лишь осуществляли перечисление средств. Чтобы простимулировать удаленное обслуживание, по интернет-депозитам предлагали ставки на 0,25–0,5% годовых выше базовых.

Отказались от обещаний

Не обошлось и без неприятных сюрпризов. Некоторые банки, желая заманить клиентов, прибегали к мелочным уловкам, вводящим вкладчиков в заблуждение. Самое распространенное явление — динамическая процентная ставка. Завидев в рекламном предложении желанные 28% годовых, физлицо подписывало соглашение с банком, не вчитываясь в нюансы депозитного договора. А в нем говорилось о снижении доходности по трехмесячному вкладу уже на второй месяц вложения. Причем обычно уменьшение ставки было весьма существенным: с 28 до 16–18% годовых. Такой ход позволял сводить к минимуму расходы нечистых на руку финансистов и оставлять с носом беспечных вкладчиков.

Иногда финансисты опускались еще ниже — просто снижали ставку по действующему депозитному договору со ссылкой на форс-мажоры. Банкиры пытались оправдать свои действия изменением ситуации на финансовом рынке, ссылаясь на уменьшение стоимости ресурсов в январе–феврале. "Возможно, речь шла о так называемом "договорном" снижении процентной ставки: когда такая возможность предусматривалась в ходе действия договора. В любом случае вкладчики могут обжаловать незаконное снижение банком ставок по действующим депозитным договорам в суде", — говорит Владимир Линник.

Напомним, что, согласно действующему законодательству, банки не имеют права в одностороннем порядке уменьшать доходность по действующим депозитным договорам. Так что соглашения, где финансовое учреждение пытается таким правом себя наделить, можно признавать недействительными в ходе судебных процессов.

Ставка на миллионщиков

К концу февраля истекли сроки большинства депозитных договоров, заключенных в минувшем году по повышенным ставкам, и банки начали переводить население и корпорации на новые проценты — пониженные. За январь максимальная гривневая доходность просела до 24–26%, за февраль — до 23–25%. Среднерыночные показатели рухнули с 20–22 до 18–19% годовых. "По-прежнему высокие депозитные ставки могут предлагать лишь банки, остро нуждающиеся в средствах. Те же, кто успел запастись ресурсами, снижают проценты", — отметил в разговоре с "ДС" заместитель председателя правления ТАСкомбанка Олег Поляк.

"Банки настроены на возобновление кредитования как в рознице, так и в корпоративном сегменте. А это невозможно без снижения цены ресурса и кредитных ставок для конечных заемщиков. Так что финучреждения будут уменьшать проценты по депозитам", — дополнила коллегу директор департамента розничных продуктов ВТБ Банка Екатерина Федоровская.

Пик обвала депозитных ставок придется на конец марта — начало апреля. Ожидается, что максимальные проценты по гривневым вкладам физлиц просядут до 21–24% годовых (у максимальной планки останется лишь несколько банков, специализирующихся на мелкорозничном кредитовании). Среднерыночные же расценки будут колебаться в рамках 16–17% годовых. Не так сильно, по прогнозам экспертов, подешевеют валютные вклады: максимальные ставки с 9–10% не упадут ниже 8,5–9,5% годовых, средние — с 5–6% до 4,5–5,5% годовых. Следующую волну обвала ставок финансисты допускают не раньше конца мая 2013 г. Но обещают, что она будет несущественной (колебания ставок не превысят 0,2–0,5% годовых) и состоится лишь в том случае, если население не охладеет к банковским вложениям накануне отпускного сезона.

Если с населением финучреждения обещают не церемониться — физлиц просто поставят перед фактом и из программ лояльности предложат только стандартные продукты: досрочное расторжение вклада без комиссии либо авансовую выплату процентов, то перед корпоративными вкладчиками банкирам придется активно расшаркиваться. В конце 2012 г. юрлица на деле доказали, как легко и быстро могут менять обслуживающие финучреждения, перенося из одного в другой не только весь кредитный, но и депозитный портфель. А потому клиентов с миллионами на счетах не станут шокировать резким снижением ставок на 2–3% годовых за раз. Им проценты будут опускать очень плавно (на 0,2–0,5%) и предлагать попутно новые возможности, например, увеличение предельного лимита по кредитной линии.

В первом квартале 2013 г. банкиры не планируют ставить депозитные рекорды и даже не собираются стремиться к результату четвертого квартала 2012 г.: тогда общий портфель вкладов корпораций и населения у 175 финучреждений вырос на 7% (до 566,3 млрд грн.). Их вполне удовлетворит прирост общей депозитной массы на 4–5% (до 589–595 млрд грн.). Активно наращивать ресурсную базу банки собираются со второго квартала и по сниженным ставкам и тогда снова постараются выйти на рекордные показатели в 7–8% прироста.

Источник: www.depo.ua

Похожие новости

Китайская экономика более устойчива к сегодняшним колебаниям, чем все остальные страны25.08.2015

Китайская экономика более устойчива к сегодняшним колебаниям, чем все остальные страны25.08.2015Китайская экономика устойчива, несмотря на спад биржевых индексов...

На повышение энергоэффекктивности жилья украинцы берут кредиты05.08.2015

На повышение энергоэффекктивности жилья украинцы берут кредиты05.08.2015Всего с момента старта программы, гражданам было предоставлено займов на сумму 250 млн. грн.

Архитектура

Дизайн интерьеров

Стройматериалы

Парки мира

Кочубеевские дубы

Кочубеевские дубыСтоит посмотреть, потому что:

- здесь растут 4 дуба-великана, возраст каждого – приблизительно 800 лет

- в Диканьке есть удивительная сиреневая роща площадью 2 га

- здесь находятся: триумфальная арка, построенная в честь приезда Александра І;

- Николаевская церковь, построенная в 1794 г.; Троицкая церковь, построенная в стиле барокко в 1780 г. и Диканьский краеведческий музей

- неподалеку от Диканьки в селе Опошня расположен музей керамики и гончарства Вдохновение от кутюр. Сад Мажорель

Вдохновение от кутюр. Сад Мажорель Жак Мажорель увлекался коллекционированием растений. Из своих поездок он привез североамериканские и мексиканские кактусы, редкие цветов из Южной Афики и азиатские лотосы.

Ботсад-гигант

Ботсад-гигантОдна из многочисленных достопримечательностей сада – сирень, возраст которой превышает 100 лет. Ствол этой сирени в обхвате – приблизительно 1, 5 метра. Сложно поверить в то, как у такого «витиеватого» растения может быть такой могучий ствол.

Олеский замок

Олеский замокСтоит посмотреть, потому что:

- это удивительный и прекрасный микс пейзажного и регулярного стилей

- в XVII веке работами по благоустройству парка вокруг замка занимались европейские садовники

- здесь 17 апреля 1624 года родился будущий польский король Ян III Собеский Романтический пейзаж. Часть 1

Романтический пейзаж. Часть 1К концу XVIII века в моду, в том числе садово-парковую, входит романтизм. В литературе и живописи воспеваются красота природы: лугов, полей, лесов и рек.

Планируем красивые вкусности: идеи для овощных, декоративных и пряных цветников

Планируем красивые вкусности: идеи для овощных, декоративных и пряных цветниковЦветники украсят сад и придадут ему свой неповторимый облик. Планируют их обычно тогда, когда участок поделен на зоны, проложены дорожки, намечены или уже высажены деревья и кустарники. Существует много различных видов цветников. Какие-то из них можно от нести к регулярной планировке, какието к свободной. Наиболее распространенные виды цветников — в виде клумбы, рабатки, партера, бордюра.

Комментарии

Оставить комментарийВы не зарегистрированные на сайте. Авторизуйтесь или зарегистрируйтесь пожалуйста.